総合課税と分離課税

10種類の所得

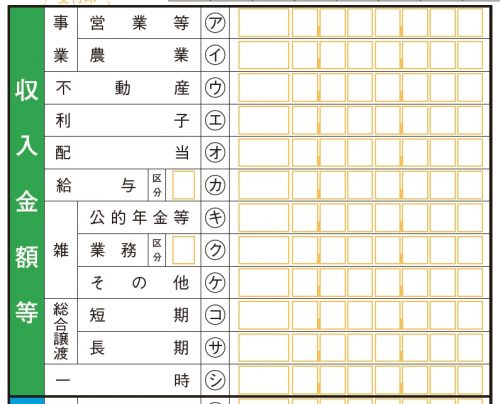

まずは、こちらの画像をご覧ください。これは、所得税の申告書Bの収入金額欄です。

所得の種類(総論)で、所得の種類は10種類あることを説明しています。所得の性質は様々であり、その発生原因や発生形態により、分かれているということでした。

ところで、上の画像では、事業、不動産、利子、配当、給与、雑、(総合)譲渡、一時の8種類の所得しか載っていません。

それでは、残りの2種類の所得、退職と山林はどうなったのでしょうか?

所得税の計算順序

一 次章第二節(各種所得の金額の計算)の規定により、その所得を利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得又は雑所得に区分し、これらの所得ごとに所得の金額を計算する。

二 前号の所得の金額を基礎として、次条及び次章第三節(損益通算及び損失の繰越控除)の規定により同条に規定する総所得金額、退職所得金額及び山林所得金額を計算する。

(所法21①抜粋)

所得税法第21条において、所得税の計算順序が規定されています。

まず、第1号で所得を10種類に分類することが規定されており、次に第2号で第1号の金額を基礎として、総所得金額、退職所得金額及び山林所得金額を計算することが規定されています。

所得税の課税標準

2 総所得金額は、次節(各種所得の金額の計算)の規定により計算した次に掲げる金額の合計額(第七十条第一項若しくは第二項(純損失の繰越控除)又は第七十一条第一項(雑損失の繰越控除)の規定の適用がある場合には、その適用後の金額)とする。

一 利子所得の金額、配当所得の金額、不動産所得の金額、事業所得の金額、給与所得の金額、譲渡所得の金額(第三十三条第三項第一号(譲渡所得の金額の計算)に掲げる所得に係る部分の金額に限る。)及び雑所得の金額(これらの金額につき第六十九条(損益通算)の規定の適用がある場合には、その適用後の金額)の合計額

二 譲渡所得の金額(第三十三条第三項第二号に掲げる所得に係る部分の金額に限る。)及び一時所得の金額(これらの金額につき第六十九条の規定の適用がある場合には、その適用後の金額)の合計額の二分の一に相当する金額

3 退職所得金額又は山林所得金額は、それぞれ次節の規定により計算した退職所得の金額又は山林所得の金額(これらの金額につき第六十九条から第七十一条までの規定の適用がある場合には、その適用後の金額)とする。

(所法22)

さらに、所得税法第22条では、所得税の課税標準(税額計算の基礎となる金額)が規定されており、それによると、所得税の課税標準は、「総所得金額」、「退職所得金額」および「山林所得金額」とされています。

総所得金額

所得税法第22条第2項において、総所得金額は次の1と2の合計額とされています。

- 以下の所得の合計額

- 以下の所得の合計額の1/2の金額

ここで、長期譲渡所得と一時所得は、その所得金額の1/2を合計することになっています。これは、まず、長期譲渡所得は資産の長期所有による値上がり益が一時に実現すること、また、一時所得は一般的に臨時または偶発的に発生するものであることから、それぞれそのまま他の所得と合算すると税負担が重くなるため、長期譲渡所得と一時所得は、他の所得と異なり1/2の金額を合計することになっています。

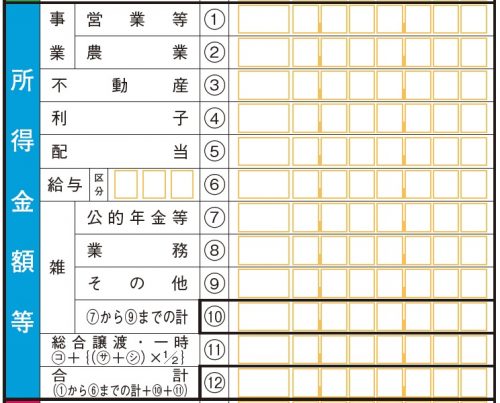

こちらは、申告書Bの所得金額欄です。「総合譲渡・一時」の欄((11))で、長期譲渡所得(サ)と一時所得(シ)が1/2されて合算されていることが分かります。

以上の8種類の所得を合わせて(一部は1/2を合算)、総所得金額といいます。

退職所得金額および山林所得金額

所得税法第22条第3項において、退職所得金額又は山林所得金額は、退職所得の金額又は山林所得の金額とされています。

これらの2種類の所得は、先ほどの申告書には載っていませんでしたが、どこに記載するのでしょうか?

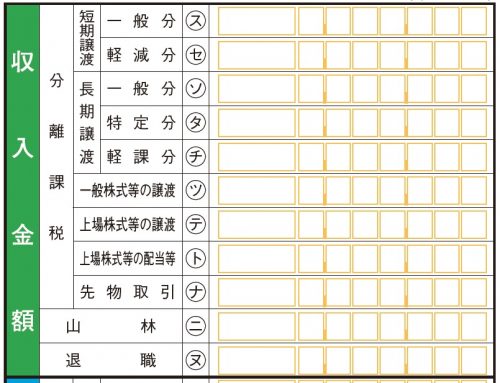

それでは、次の画像をご覧ください。

これは、所得税申告書の第三表の収入金額欄です。この画像の下から2行に、山林と退職の文字があるのが分かると思います。

この第三表は、「分離課税用」とされており、第一表で計算する総所得金額は、様々な所得を総合して計算するのに対し、この第三表で計算する退職所得および山林所得(そして、租税特別措置法に規定するその他の分離課税の所得)は、他の所得と総合せずに、その所得だけで別個の課税標準とされています。

それは、なぜなのでしょうか?

退職所得、山林所得ともに、長年の勤務あるいは育成の結果として、一時に所得が発生するため、その金額が大きくなりがちです。所得税は超過累進税率を採用しており、所得が大きくなるにつれてその部分の税率が高くなっていくようになっているため、その他の所得と合算して税額を計算した場合、その部分に高い税率が適用され、税負担が重くなることが考えられます。

そのため(他にも理由はあるようですが)、これらの2種類の所得は、他の所得と合算せずに、それぞれの所得単独で課税標準とされています。

分離課税の税金の計算

所得税の計算構造で、総所得金額の税金の計算方法を記載しましたが、分離課税の税金の計算はどうなるのでしょうか?

総所得金額、退職所得金額または山林所得金額から所得控除をしたあとの金額をそれぞれ課税総所得金額、課税退職所得金額または課税山林所得金額といいます。(所法89②)所得控除の順序は、別途規定されています(所法87)が、ここでは割愛します。

| 百九十五万円以下の金額 | 百分の五 |

| 百九十五万円を超え三百三十万円以下の金額 | 百分の十 |

| 三百三十万円を超え六百九十五万円以下の金額 | 百分の二十 |

| 六百九十五万円を超え九百万円以下の金額 | 百分の二十三 |

| 九百万円を超え千八百万円以下の金額 | 百分の三十三 |

| 千八百万円を超え四千万円以下の金額 | 百分の四十 |

| 四千万円を超える金額 | 百分の四十五 |

(所法89①)

課税退職所得金額にかかる税額

課税退職所得金額にかかる税額の計算方法は、課税総所得金額にかかる税金の計算方法と同様です。

課税標準は別個ですので、計算は合算せずに別々にするのですが、計算方法は同じ方法とされています。

所得税は、超過累進税率を採用していますので、別々に計算することで、課税退職所得金額についても、低い税率が適用されます。

例えば、課税総所得金額、課税退職所得金額ともに1,000万円とした場合、それぞれの税額が1,764,000円となり、合計税額が3,528,000円となります。

仮にこれが、分離課税でなく合計する場合は、2,000万円に対して税額計算をしますので、5,204,000円となり、税負担が軽減されていることがわかります。

課税山林所得金額にかかる税額

「課税山林所得金額の五分の一に相当する金額を同表の上欄に掲げる金額に区分してそれぞれの金額に同表の下欄に掲げる税率を乗じて計算した金額を合計した金額に五を乗じて計算した金額」とありますが、どういうことでしょう?

これは、「5分5乗方式」といわれており、課税山林所得金額を5で割った金額を用い、その金額に同表の対応する税率を掛けて求めた金額を5倍して、税額を計算するものです。

例えば、課税山林所得金額が2,000万円であった場合、2,000万円を5で割って400万円とし、400万円に対して同表を適用して計算した金額372,500円を5倍して、税額1,862,500円を求めます。

仮に、5分5乗方式でなかった場合は、2,000万円を直接同表に当てはめ、税額が5,204,000円となりますので、税負担が軽減されることにわかります。

その他の分離課税とされる所得とは?

退職所得と山林所得は総合課税ではなく分離課税だということを見てきましたが、先ほどの分離課税の申告書にはその他の所得も記載されていました。

もう一度見てみましょう。

退職、山林以外に以下のものが記載されています。

- 短期譲渡

- 一般分

- 軽減分

- 一般分

- 特定分

- 軽課分

これらの分離課税とされる所得は、所得税法ではなく租税特別措置法に規定されており、主に政策上の要請により、個別の課税標準とされています。これらにつきましては、別の記事に記載する予定です。

コメント