医療費控除とは

医療費控除とは、多額の医療費を支払った場合、担税力(税金を負担する力)が弱くなるため、一定の金額を所得から控除する制度でした。

今回は、医療費控除を正しく知って、医療費控除を受けられる人が適正に申告できるように、具体的に見ていきたいと思います。

医療費控除の勘違い

医療費控除について、何となく聞いたことがあるけど、使ったことが無い方が多いのではないでしょうか?

それではまず最初に、医療費控除についてのよくある勘違いについて、お話しします。

医療費が10万円を超えないとダメ?

一般的には、医療費が10万円を超えたら医療費控除が受けられると言われています。

ただし、場合によっては、10万円以下であっても医療費控除を受けられる場合があります。

どういった場合かというと、以下の2つの場合が考えられます。

- 総所得金額等が200万円未満の場合

- セルフメディケーション税制を使う場合

このうち、「総所得金額等が200万円未満の場合」については、後ほど記載します。

「セルフメディケーション税制を使う場合」は、別記事に記載する予定です。

医療費が10万円を超えると、支払った医療費が還ってくる?

これもよくある勘違いです。

例えば、医療費が15万円かかったとして、10万円を差し引いた5万円が還ってくるとか、あるいは、まるまる15万円が還ってくると思っている方もいらっしゃいます。

医療費控除は、あくまで税額を軽減する制度で、所得税および住民税の「所得控除」です。

ということは、税率を掛ける前の所得から控除されるものなので、その人の税率によって、還ってくる金額(または、税金が安くなる金額)が異なるということになります。

医療費が一定の金額を超えたら、その全額が還ってくる制度は、健康保険などの「高額療養費」の制度です。

税金を支払っていなくても、還ってくる金額がある?

先ほどの勘違いに繋がりますが、医療費控除はあくまで所得控除です。

支払っている(源泉徴収されている)税金がない場合には、そもそも還ってくる税金が無いので、医療費控除を受ける意味はありません。

保険外診療(自費診療)は対象にならない?

そんなことはありません。

医療費控除の対象となる医療費であれば、保険診療であっても、保険外診療であってもその対象になります。

本人の医療費のみしか対象にならない?

生計を一にする親族にかかる医療費を支払った場合にも対象になります。

ですので、同居の家族はもちろんのこと、別居であっても、学業のために下宿している子供や、仕送りなどをしており扶養控除の対象となる親などの医療費を支払った場合も、対象になります。

ここで注意が必要なのが、医療費の実質的な負担者が誰かということです。

例えば、夫が医療費控除を受ける場合に、妻の医療費も夫の医療費控除の対象となり得ますが、それは夫が支払った場合に限られます。

最近は、クレジットカードや電子マネーで支払える医療機関も増えていますが、妻が妻名義のクレジットカードなどで支払い、それが妻の口座から引き落とされる場合は、対象とならない場合があります。

家族カードなどで夫の口座から引き落とされる場合や、妻が仕事をしていない(所得が無い)場合は、夫が支払ったと考えて差し支えないでしょう。

無難なのは、医療費は現金で支払うことです。

年末調整で申告できる?

医療費控除は、年末調整では適用を受けられません。

医療費控除を受けるためには、確定申告が必要です。

医療費控除の対象となる医療費とは?

次に、医療費控除の対象となる医療費を見ていきたいと思います。

主なものは、以下のとおりです。その他にも該当するものがありますので、機会があれば記載したいと思います。

一般的に支出される水準を著しく超えない部分の金額

まず最初に「一般的に支出される水準を著しく超えない部分の金額」(所令207)と定められています。

先述のとおり、保険診療だけでなく、保険外診療(自費診療)もその対象となり得ますが、金額があまりにも大きい場合は、注意が必要です。

医師又は歯科医師による診療又は治療(所令207①)

これが一番わかりやすい医療費だと思いますが、「診療又は治療」に限られています。

すなわち、予防を目的とする「予防接種」や「健康診断」は、医療費控除の対象になりません。

また、美容整形や美容のための注射なども、診療又は治療に該当しないため、医療費控除の対象になりません。

その他、医師などへの謝礼も、当然のことながら診療又は治療の対価では無いので、対象外です。

治療又は療養に必要な医薬品の購入(所令207②)

病院や保険調剤薬局でもらう薬は当然対象となりますが、ドラッグストアや薬局で購入する市販薬も対象となり得ます。

ただし、「治療又は療養に必要な」とされていますので、予防や健康増進のためのビタミン剤などは対象となりません。

また、「医薬品」に限られていますので、医薬部外品や特定保健用食品(特保)、機能性表示食品、サプリメントなどは対象外です。

医療費控除を受ける目的で購入する場合は、「医薬品」を購入しましょう。ただし、先述のとおり、治療や療養に必要なものに限ります。

あん摩マツサージ指圧師、はり師、きゆう師又は柔道整復師による施術(所令207④)

あん摩マッサージ指圧師の施術所、鍼灸院や接骨院、整骨院などにおいて行われる資格者による施術の対価が該当します。

ただし、疲れを癒したり、体調を整えるといった治療に直接関係のないものは含まれません。

また、上記の資格を有しない者による施術は対象になりません。

介護保険等制度で提供された一定の施設・居宅サービスの自己負担額

介護サービス費は医療費では無いので、医療費控除の対象にならないものが多いですが、医療費控除の対象となるものもあります。

一例としては、以下のものが挙げられますが、他の要件があるものもあるので、ご注意ください。

- 介護老人保健施設及び指定介護療養型医療施設の施設サービス費

- 特別養護老人ホームの施設サービス費(支払った額の1/2)

- 訪問看護、訪問リハビリテーションの対価

- 通所リハビリテーション、短期入所療養介護の対価

- 居宅療養管理指導の対価

- 訪問介護、訪問入浴介護、通所介護、短期入所生活介護の対価(他の要件あり)

医師等による診療等を受けるための通院費で通常必要なもの

原則として、通院する場合の電車やバスなどの公共交通機関の運賃が該当します。

電車やバスなどの公共交通機関が利用できない場合のみ、タクシー代も対象になります。例えば、公共交通機関が無い場合や、夜間で公共交通機関が動いていない場合、また、足のけがなどで移動するのが困難な場合が考えられます。

また、自家用車で通院する場合のガソリン代や駐車場の料金などは、対象になりません。

これは、「病院、診療所(中略)又は助産所へ収容されるための人的役務の提供(所令207③)」と規定されているところ、公共交通機関やタクシーは「人的役務の提供」に該当しますが、ガソリン代や駐車場は「人的役務の提供」に該当しないためと解されます。

医療費を補填する金額がある場合は?

さて、医療費を支払ったことに対応して、それを補填するために金銭を受け取ることがあります。

例えば、公的医療保険の「高額療養費」や民間医療保険の「入院保険金」、「通院保険金」などです。

こういったものがある場合、支払った医療費の金額から控除しなければなりません。

所法73において、医療費の金額は「保険金、損害賠償金その他これらに類するものにより補てんされる部分の金額を除く。」とされているからです。

ですので、入院などで高額の医療費を支払った場合などは注意が必要です。

ただし、保険金等を控除する対象は、直接対応する医療費のみです。

例えば、入院に15万円かかって、入院保険金を20万円受け取った場合、医療費から控除するのは15万円であり、残りの5万円は他の医療費から控除する必要はありません。あくまで、直接対応する医療費から控除するのみです。

医療費控除の金額は?

以上のことを踏まえて、医療費控除の金額を計算しましょう。

所法73をわかりやすく整理すると、次の式になります。

ここで、「10万円か総所得金額等×5%のいずれか少ない方の金額」というものが出てきます。

一般的に医療費控除は10万円からと言われるのは、この10万円のことです。

しかし、総所得金額等(給与所得のみであれば、給与収入から給与所得控除を差し引いたあとの金額)が200万円未満であれば、総所得金額等×5%が10万円未満になりますので、その場合は医療費が10万円未満であっても医療費控除が使える場合が出てきます。

ちなみに、給与所得のみであれば、給与収入が2,972,000円未満の場合に総所得金額等が200万円未満になります。

仮に、給与収入が250万円の場合、給与所得の金額(=総所得金額等)が1,670,000円となりますので、1,670,000×5%=83,500円を超えた部分の金額が医療費控除の金額になります。

なお、医療費控除の金額には200万円という上限が設けられています。高額療養費の制度もありますので、滅多なことでは200万円を超えないと思いますが、念のためご留意ください。

節税の効果は?

それでは、実際の節税の効果はどうなるでしょう?

事例を2つ挙げて考えてみましょう。いずれの場合も給与収入500万円で所得税の税率が10%の人とします。

- 医療費の総額…25万円

- 補填される金額…0円

所得税:15万円×10%(所得税の税率)=15,000円

住民税:15万円×10%(所得税の税率)=15,000円

単純に、医療費のみがあり、保険金等で補填される金額が無い場合です。

この場合はわかりやすいですね。

所得税と住民税を合わせて30,000円の節税効果があるということになります。

- 医療費の総額…31万円

- 補填される金額…20万円

所得税:1万円×10%(所得税の税率)=1,000円

住民税:1万円×10%(所得税の税率)=1,000円

保険金等で補填される金額がある場合、それを差し引く必要があります。

その結果、31万円の医療費があるにもかかわらず、医療費控除の金額が1万円となり、節税効果が2,000になりました。

この例のような場合も含め、10万円(または総所得金額等×5%)を少し超えただけでは、節税効果が薄いということになります。

1年間、医療費の領収書を集め、申告しようと思い一生懸命集計したにもかかわらず、悲しくなってきますね。

だからといって、10万円を大きく超えさせようと医療費控除のために病院に通うのも本末転倒ですね。

控除を受ける方法

先述のとおり、医療費控除は年末調整では適用を受けられず、確定申告をする必要があります。

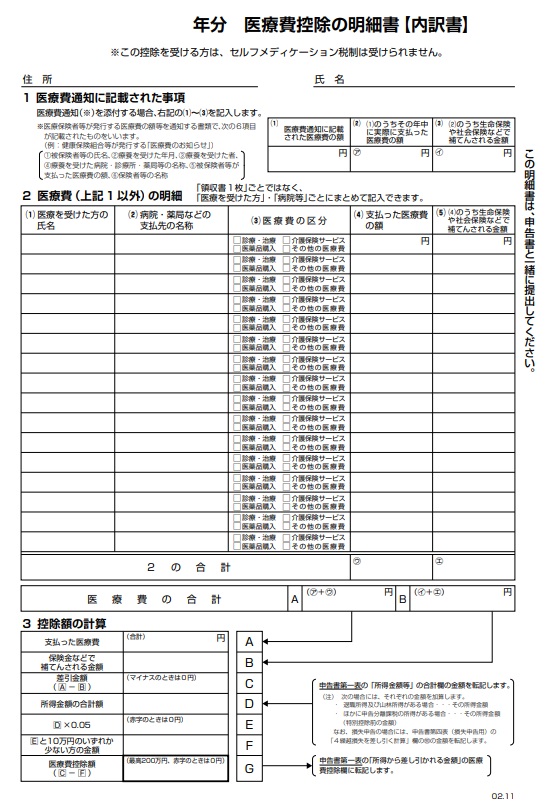

確定申告するにあたっては、「医療費控除の明細書」を記載する必要があります。以前は、領収書等の原本を申告書とともに提出していましたが、現在は明細書を提出する必要があり、領収書等の提出は認められていません。ちなみに、医療費通知を添付する方法もありますが、ここでは割愛します。

医療費控除の明細書に記入する内容は以下のとおりです。

- 医療を受けた方の氏名

- 病院・薬局などの支払先の名称

- 医療費の区分(診療・治療、医薬品購入など)

- 支払った医療費の額

- 4のうち生命保険や社会保険などで補填される金額

まず人ごとに分け、次に人ごとに分けたものを支払先ごとに分ける、といったことが必要です。

普段から分けておくと申告の際スムーズですね。

そして、それぞれの金額を記入し、合計します。また、補填される金額があれば、それも記入し、合計します。

それらの金額を「3 控除額の計算」欄に記入し、説明を参考に計算します。

計算して出た結果が「医療費控除額」です。

この金額を、確定申告書第一表の左下、「医療費控除」欄に記載すれば、確定申告で医療費控除の適用を受けることができます。

まとめ

- 医療費控除は、一般的に10万円を超えた部分が所得控除の対象になる

- 所得控除であって、超えた部分の金額が還ってくるわけでは無い

- 所得が低い場合は、10万円未満であっても対象となる場合がある

- 年末調整では処理できず、確定申告する必要がある

コメント