所得税の計算構造

まずは、下の図をご覧ください。

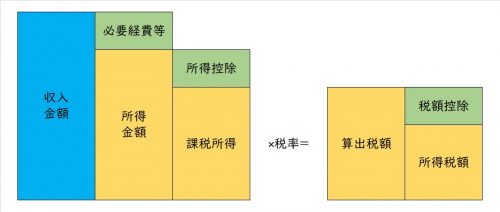

これは、所得税の計算の流れを表した図です。かなり、省略して簡便にしていますが、流れは分かると思います。

改めて説明すると、以下の流れになります。

- 「収入金額」から「必要経費等」を差し引き、「所得金額」を計算

- 「所得金額」から「所得控除」を差し引き、「課税所得金額」を計算

- 「課税所得金額」に税率を掛けて、「算出税額」を計算

- 「算出税額」から「税額控除」を差し引き、「所得税額」を計算

所得税を減らすには?

これを踏まえて、所得税を減らすにはどうしたらいいでしょうか?

原則的には、以下のいずれかの方法が考えられます。

- 収入金額を減らす

- 必要経費等を増やし、所得金額を減らす

- 所得控除を増やし、課税所得金額を減らす

- 税額控除を増やし、所得税額を減らす

それでは、それぞれの方法を見ていきましょう。

収入金額を減らす

税金を減らしたいがために、収入金額を減らすのは本末転倒です。

仮に、所得税の最高税率45%の人であっても、住民税と合わせた税率は55%。

当然、税金を差し引いても手元にお金は残るわけで、収入金額を減らすのは、原則としてナンセンスです。

必要経費等を増やし、所得金額を減らす

サラリーマンの収入による所得は給与所得であり、給与所得においては、必要経費はなく給与所得控除があるのみでした。

給与所得控除は、給与所得の収入金額により決められているため、自己の努力で増減させることはできません。

すなわち、サラリーマンにとっては、どうすることもできない部分です。

なお、事業所得や不動産所得を生業にしている人やサラリーマンの副業においては、必要経費等を増やすことで所得金額を減らすことはできますので、これについては別途記載したいと思っています。

所得控除を増やし、課税所得金額を減らす

サラリーマンで所得控除と言えば、「社会保険料控除」、「生命保険料控除」、「地震保険料控除」、そして人的控除である「配偶者控除」、「配偶者特別控除」、「扶養控除」、「基礎控除」と言ったところが代表的です。

実は、サラリーマンにとって、自分で何とかできる部分の大半は、この所得控除です。

所得控除を増やして、税金を安くする方法は数々ありますので、今後それらを説明していきたいと思っています。

税額控除を増やし、所得税額を減らす

サラリーマンで税額控除と言えば、「住宅ローン控除」が有名です。

その他にも、サラリーマンでもできる税額控除はいくつかありますので、これらについても今後説明していきたいと思っています。

結論

以上のように、サラリーマンにできる節税の方法は大きく分けて2つ。

- 所得控除を増やす

- 税額控除を増やす

これらを中心に、今後記事を書いていきたいと思います。

どうぞよろしくお願いいたします。

コメント