扶養控除とは

詳細は、こちらに記載しておりますが、「生計を一にする」一定の親族がいる場合には、所得控除の対象となります。

ここでポイントは、「生計を一にする」という要件に該当するかというところですが、本題に入る前に、「生計を一にする」以外の要件を簡単に見ていきましょう。

親族要件

まず、扶養控除の対処となる親族は、以下のとおりです。

- 配偶者を除く親族

- 一定の里親に委託された児童

- 一定の養護受託者に委託された老人

なお、親族とは民法上の親族をいい、6親等内の血族と3親等内の姻族です。

すなわち、自己の両親は1親等の血族なので当然に含まれますし、配偶者の両親は1親等の姻族、自己の祖父母は2親等の血族、配偶者の祖父母は2親等の姻族となりますので、親族に該当します。

ですから、自己の両親に限らず、配偶者の両親、自己や配偶者の祖父母、また場合によっては、兄弟姉妹なども扶養控除の対象となることがあります。

所得要件

扶養控除の対象となる所得の要件は、以下のとおりです。

合計所得金額が48万円以下

(公的年金のみの場合は、年金収入が65歳未満の場合108万円以下、65歳超の場合は158万円以下)

ちなみに年齢は、その年の12月31日現在の年齢で判断します。

年齢要件

扶養控除の対象となる扶養親族には、年齢の要件もあり以下のとおりです。

年齢が16歳以上

同じく、年齢はその年の12月31日現在の年齢で判断します。

生計を一にするとは

以上で、「生計を一にする」以外の要件を確認しました。

それでは、肝心の「生計を一にする」とは何でしょうか?

所得税法基本通達2-47によると

所得税法基本通達2-47に、以下のように記載されています。

2-47 法に規定する「生計を一にする」とは、必ずしも同一の家屋に起居していることをいうものではないから、次のような場合には、それぞれ次による。

(1) 勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとする。

イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合

ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

(2) 親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとする。

(所基通2-47)

まず、「必ずしも同一の家屋に起居していることをいうものではない」とされており、その上で、さらなる要件が記載されています。

(1)ロで、「常に生活費、学資金、療養費等の送金が行われている場合」とされていますので、いわゆる仕送りをしていれば「生計を一にする」と言えそうな気がします。

しかし、(1)ロの最初の部分で「これらの親族間において」と記載がありますが、「これらの」が(1)本文の親族を指しているのか、(1)イの親族を指しているのかという疑念が生まれます。

もし(1)イの親族を指すのであれば、「勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている」うえで、「常に生活費、学資金、療養費等の送金が行われている」必要があるということになります。

国税庁タックスアンサーによると

というところで、もう少し調べてみると、国税庁のタックスアンサーに以下のように記載があります。

- Q1 「生計を一にする」というためには同居が要件とされていますか。

- A1 「生計を一にする」とは、必ずしも同居を要件とするものではありません。例えば、勤務、修学、療養費等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

なお、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものとして取り扱われます。

(所基通2-47)

出典:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2012/taxanswer/shotoku/1180_qa.htm#q1

黄色のマーカーを引いた「や」という部分がポイントです。

これを見ると、イとロを共に満たす必要はなく、どちらかを満たせばよいと考えられます。

「常に生活費、学資金、療養費等の送金が行われている」とは

別居であっても、「常に生活費、学資金、療養費等の送金が行われている」場合には、「生計を一にする」ことが分かりました。

それでは、「常に生活費、学資金、療養費等の送金が行われている」とはどういう状況をいうのでしょうか?

実は、具体的に1月あたりいくらなどという基準は示されていません。

ただし、生活費、学資金、療養費等の送金とされていることから、送金を受ける側(扶養される側)が自己の収入のみで生活することが難しいため、仕送りをしているという客観的な事実は必要でしょう。

また、1年分まとめてというよりは、できれば毎月、少なくとも2ヶ月ごとに仕送りをしている方がよいでしょう。

その他、父母や祖父母が老人ホームに入居している場合、その利用料を支払っていれば、送金していると考えることができるでしょう。

兄弟がともに仕送りしていたら?

それでは、仮に兄弟2人がともに両親に仕送りをしている場合、2人とも扶養控除の適用を受けることはできるでしょうか?

これは、当然とも言えますが、どちらか一方しかその適用を受けることはできません。

(参照:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2012/taxanswer/shotoku/1180_qa.htm#q4)

扶養控除の適用方法

それでは、親に生活費の送金、いわゆる仕送りをしていて、扶養控除の要件を満たせるとなった場合、どのように申告すればいいのでしょうか?

サラリーマンの場合、以下のいずれかで適用を受けることができます。

年末調整で申告する

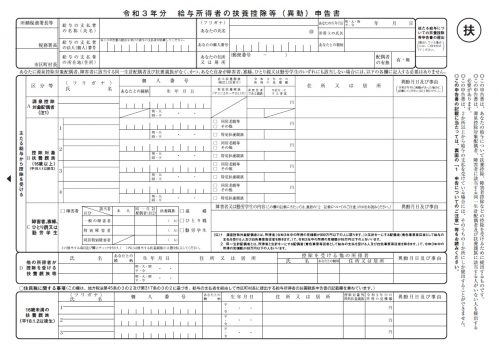

サラリーマンの方は、勤務先で年末調整を受けられていることと思います。

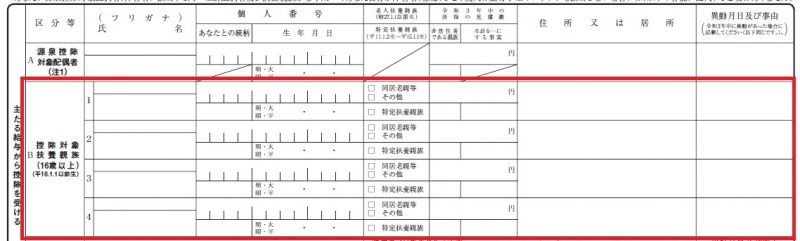

その際、以下のような書類(給与所得者の扶養控除等(異動)申告書)を書いていることでしょう。

この書類の一部を、少し拡大してみます。

この赤で囲った部分が、扶養親族を記載する箇所です。

この欄に記入することで、年末調整で扶養控除の適用を受けることができます。

確定申告で申告する

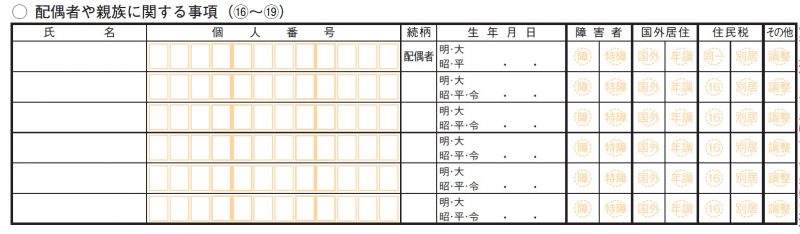

もし、年末調整で申告しなかった場合は、確定申告で適用を受けることができます。

確定申告書第二表の扶養親族欄に記載した上で、

確定申告書第一表の左下にあります、扶養控除欄に記載すれば、確定申告で扶養控除の適用を受けることができます。

節税効果は?

ようやく肝心のお話です。

別居の親(または祖父母など)を扶養控除の対象とできる場合、どれくらいの効果があるでしょうか?

所得控除の金額

まず、扶養控除の金額を見ていきます。

扶養控除の金額は、年齢により異なり、また、所得税と住民税でも異なります。

今回のテーマとなっている部分に絞ってまとめると、以下の表のようになります。

| 親族の年齢 | 扶養親族の種類 | 扶養控除の金額 | |

|---|---|---|---|

| 所得税 | 住民税 | ||

| 23歳以上69歳未満 | 控除対象扶養親族 | 38万円 | 33万円 |

| 70歳以上(別居) | 老人扶養親族 | 48万円 | 38万円 |

実際の節税効果は?

それでは、実際の節税効果はどうなるでしょうか?

所得税の税率は、超過累進税率を採用していますので、その人の税率によって効果が異なり、高額所得者(税率が高い)人の方が効果が大きくなります。なお、住民税の税率は、一律10%です。

ここでは、仮に給与収入500万円で所得税の税率が10%の人が、70歳以上の別居の親1人を扶養控除の対象とした場合の税額軽減効果を見たいと思います。

所得税:480,000円×10%(所得税の税率)=48,000円

住民税:380,000円×10%(住民税の税率)=38,000円

合計 :48,000円+38,000円=86,000円

このように、1年につき、86,000円の税額軽減効果があることが分かりました。

税率が高い人は、当然にもっと効果があることになります。

まとめ

- 所得が少ない親や祖父母などに仕送りをしていると、扶養控除の対象とできる場合がある。

- 扶養控除は、年末調整または確定申告で申告する。

- 所得税率10%の人が、70歳以上の別居の親1人を扶養にすると、1年あたり86,000円の節税効果がある。

コメント