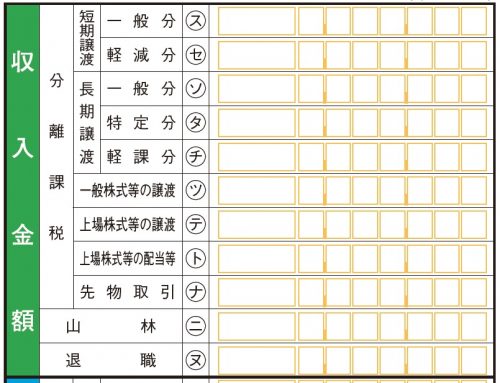

先物取引

これは、分離課税用の申告書です。「先物取引」の文字が見えます。

それでは、これが何なのかを見ていきたいと思います。

先物取引とは

まず、先物取引とは何でしょうか?

所得税の計算においては、以下のものが挙げられています。

- 商品先物取引等の決済

- 金融商品先物取引等の決済

- 金融商品取引法第二条第一項第十九号に掲げる有価証券(カバードワラント)の差金等決済

(措法41の14①参照)

このように、見てみましたが、いわゆる商品先物取引、オプション取引、デリバティブ取引などといったもののうち一定のものが、ここで言うところの先物取引に該当します。

特に有名なものとしては、FX(外国為替証拠金取引)ですが、これはデリバティブ取引の一種です。

先物取引に係る雑所得等の課税の特例

(措法41の14①抜粋)

所得区分

ところで、所得税の計算においては、所得を10種類の所得区分に分類するのですが、先物取引は何所得に該当するのでしょうか?

「当該先物取引による事業所得、譲渡所得及び雑所得」とあるように、事業所得、譲渡所得または雑所得に該当します。

ただし、通常は雑所得に該当し、事業所得や譲渡所得に該当することは、極めて例外的だと思います。

課税方法

最初に見たように、先物取引は分離課税です。

「所得税法第二十二条及び第八十九条並びに第百六十五条の規定にかかわらず、他の所得と区分し、」とあるように、他の所得と区分して計算をします。

税率

先物取引に係る雑所得等の金額にかかる税率は、15%です。

損失が出た場合

先物取引に係る雑所得等において、損失が出た場合はどうなるのでしょうか?

「先物取引に係る雑所得等の金額の計算上生じた損失の金額があるときは、同法その他所得税に関する法令の規定の適用については、当該損失の金額は生じなかつたものとみなす。」とあるように、その損失はなかったものとみなされます。

すなわち、他の所得から控除(これを損益通算といいます。)することはできません。

ただし、損失が発生した年の翌年以後3年間の繰越控除が、別に規定されています。これについては、別記事に記載する予定です。

コメント