個人年金とは?

個人年金とは、国民年金や厚生年金などの公的年金以外に、自身の老後のために自身で準備する私的年金の一つです。

以前お伝えしましたiDeCoも私的年金の一つでしたが、iDeCoはある意味公的年金のような性質も持っており、半公的年金と言えるものかも知れません。

それに対し、今回お伝えします個人年金は、完全に私的年金と言えます。

自身で個人年金を取り扱っている保険会社などに加入し、保険料を支払い、また、一定の年齢になったら、個人年金として受給するということになります。

なぜ節税できる?

さて、個人年金に加入すると、なぜ節税できるのでしょう?

それは、生命保険料控除に理由があります。

生命保険料控除の対象となる保険契約には、大きく分けて以下の3つがあります。

- 生命保険契約

- 介護医療保険契約

- 個人年金保険契約

このように、個人年金は、生命保険料控除の対象になるのです。

生命保険料控除の対象となる個人年金は?

それでは、保険会社などで取り扱っている個人年金は、全て生命保険料控除の対象になるのでしょうか?

実は、そういうことではなく、「個人年金保険税制適格特約」が付帯されているもののみが、生命保険料控除の対象となります。

といっても、難しいことはなく、要件は以下のとおりです。

- 年金の受取人は、保険料若しくは掛金の払込みをする者、又はその配偶者となっている契約であること。

- 保険料等は、年金の支払を受けるまでに10年以上の期間にわたって、定期に支払う契約であること。

- 年金の支払は、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期又は終身の年金であること。

(引用:国税庁ウェブページ https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1141.htm)

すなわち、自己または配偶者のために、10年以上保険料を支払い、10年以上の定期年金か終身年金で受け取る契約であれば、個人年金保険税制適格特約を付帯することができます。

ただし、今回のテーマとは関係ないですが、配偶者を受取人にする場合は、贈与税の対象となるので注意が必要です。

節税の効果は?

それでは、実際の節税の効果はどれくらいあるのでしょうか?

生命保険料控除は、社会保険料控除や小規模企業共済等掛金控除とは違い、支払った保険料の全額が所得控除の金額になるわけではありませんでした。

生命保険料控除の対象となる生命保険契約には、平成23年以前に契約した旧契約と平成24年以後に契約した新契約がありますが、今回はこれから加入すると考えて、新契約である場合を考えます。

個人年金保険契約以外に、生命保険契約や介護医療保険契約がある場合には、一定の調整がある場合もありますが、個人年金保険契約に係る生命保険料控除の金額は、所得税、住民税それぞれについて以下の表のようになります。

| 所得税 | |

|---|---|

| 年間の支払保険料等 | 生命保険料控除額 |

| 2万円以下 | 支払保険料の額 |

| 2万円超4万円以下 | 支払保険料の額×1/2+10,000円 |

| 4万円超8万円以下 | 支払保険料の額×1/4+20,000円 |

| 8万円超 | 40,000円 |

| 住民税 | |

|---|---|

| 年間の支払保険料等 | 生命保険料控除額 |

| 1.2万円以下 | 支払保険料の額 |

| 1.2万円超3.2万円以下 | 支払保険料の額×1/2+6,000円 |

| 3.2万円超5.6万円以下 | 支払保険料の額×1/4+14,000円 |

| 5.6万円超 | 28,000円 |

所得税は2万円まで、また住民税は1.2万円までであれば、支払った保険料の全額が生命保険料控除の金額になり、金額が増えるにつれて一定の調整計算がなされます。

そして、所得税は8万円、また住民税は5.6万円でそれぞれの限度額に達します。

ですので、節税だけを目的にするのであれば、年間8万円超の保険料を支払うメリットはないことになります。

ここでは、仮に給与収入500万円で所得税の税率が10%の人が、年間8万円の生命保険料控除の対象となる個人年金保険料を支払った場合の税額軽減効果を見たいと思います。

所得税:40,000円×10%(所得税の税率)=4,000円

住民税:28,000円×10%(住民税の税率)=2,800円

合計 :4,000円+2,800円=6,800円

6,800円というと小さく思いますが、これは80,000円の個人年金を6,800円引きで払うことを意味します。

仮に30年間続けたとしたら、204,000円の節税効果があるということになります。

iDeCoと個人年金はどちらを優先すべきか?

iDeCoも個人年金も私的年金の一種で、どちらも節税の効果があります。

それでは、どちらを優先すべきなのでしょうか?

個人的には、iDeCoを優先すべきだと思いますが、両者の違いを整理してみます。

税金面は?

税金面で考えると、iDeCoの圧勝です。

iDeCoは、支払時は全額所得控除、運用時は運用益が非課税、受給時は公的年金等控除または退職所得控除が使えます。

それに対し、個人年金は、支払時は一定の金額が所得控除、運用益は受給時に公的年金等以外の雑所得として課税されます。

税金だけのことを考えると、iDeCoを優先すべきです。

運用は?

iDeCoは自身で金融商品を選び、運用を行います。そのため、運用が成功すると大きく増える可能性がある反面、失敗すると元本を割り込む可能性もあります。しかし、長期運用の場合、元本を割り込むことは少ないという過去の実績があります。

それに対し、個人年金は保険会社などが運用を行ってくれます。最低保証利率が定められているものもあり、その場合は元本を割り込むことはありません。しかし、低金利が続くと、大きく増えることもありません。

これらを踏まえると、iDeCoが有利ではないかと思います。

解約はできる?

仮に、途中で解約したい場合はどうでしょう?

iDeCoは原則として解約はできません。

個人年金は解約することはできますが、中途解約の場合は大きく元本を割り込む可能性があります。

結論

以上のことを考えると、まずはiDeCoの限度額まではiDeCoを優先し、まだ掛金を支払う余裕があれば、個人年金を年間8万円支払うのが良いと思います。

ちなみに、現在の超低金利下においては、個人年金で資産を増やすのは難しいと思いますので、節税の効果の限度である年間8万円を超えて、個人年金を掛けるのはメリットが少ないと思います。

控除を受ける方法

それでは、個人年金について生命保険料控除を受けるにはどうしたらいいでしょう?

サラリーマンの場合、以下のいずれかの方法で適用を受けることができます。

年末調整で申告する

サラリーマンの方は、勤務先で年末調整を受けられていることと思います。

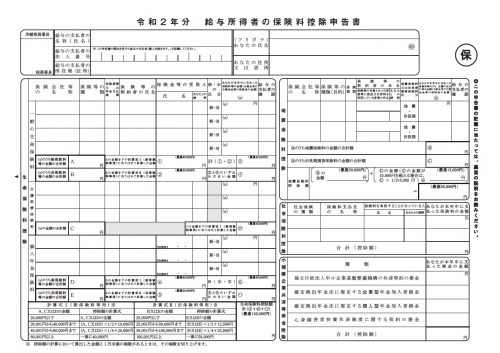

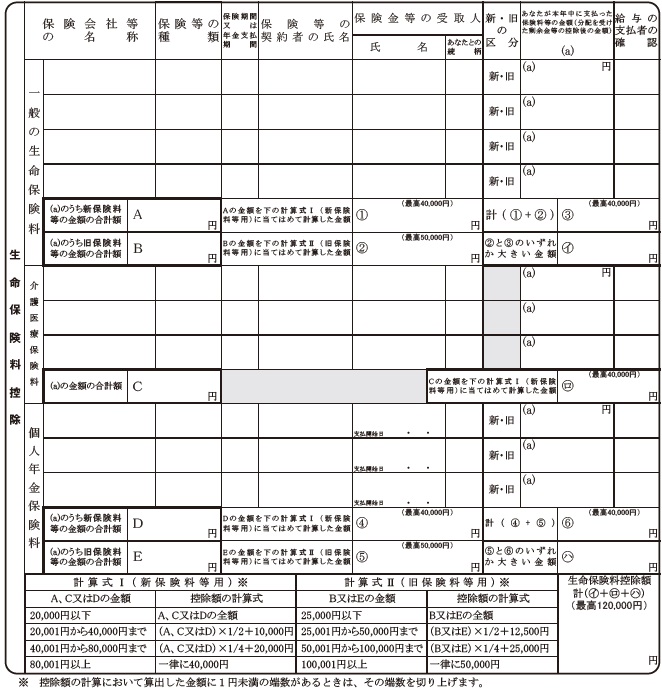

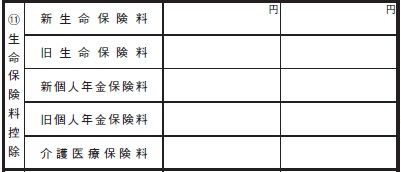

その際、以下のような書類(給与所得者の保険料控除申告書)を書いていることでしょう。

この書類の左側にこういう欄があります。

これは、生命保険料控除を記載する欄ですが、その下の方に「個人年金保険料」という欄があります。

ここに、個人年金保険の情報や支払った保険料の額、そして下の計算式を用いて計算した結果を記入することで、生命保険料控除を受けることができます。

確定申告で申告する

もし、年末調整で申告しなかった場合は、確定申告で適用を受けることができます。

確定申告書第二表の生命保険料控除欄に記載した上で、

他の生命保険契約や介護医療保険契約にかかる保険料とともに、所得税の控除額を計算した結果を、確定申告書第一表の左側の中程にあります、生命保険料控除欄に記載すれば、確定申告で扶養控除の適用を受けることができます。

![]()

まとめ

- 個人年金保険税制適格特約を付帯した個人年金保険料は、一定の金額が生命保険料控除の対象となる

- 支払った保険料は、年間8万円が節税効果の限度額である

- iDeCoと個人年金は、iDeCoを優先すべき

- iDeCoを限度額まで支払ったうえで、余裕があれば個人年金を掛けるのがお勧め

コメント