iDeCo(個人型確定拠出年金)とは?

まず、確定拠出年金とは何なのでしょう?

確定拠出年金法第1条には、以下のように記載されています。

(確定拠出年金法①)

この中でポイントをまとめると、次のようになるのかなと思います。

- 個人又は事業主が拠出した資金を

- 個人が自己の責任において運用の指図を行い

- 高齢期においてその結果に基づいた給付を受けることができるようにするため

- 国民の高齢期における所得の確保に係る自主的な努力を支援し

- 公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与する

iDeCoとは個人型確定拠出年金の愛称

確定拠出年金には、「個人型年金」と「企業型年金」がありますので、「個人又は事業主が」と記載がありますが、今後は「個人型年金」に絞って、話を進めていきます。

なお、iDeCoとは、個人型確定拠出年金の英語表記である「individual-type Defined Contribution pension plan」の略で、公的な愛称です。

iDeCoとは?

それでは、個人型確定拠出年金「iDeCo」とは何なのでしょうか?

「年金」という単語が入っているように、年金の一種です。

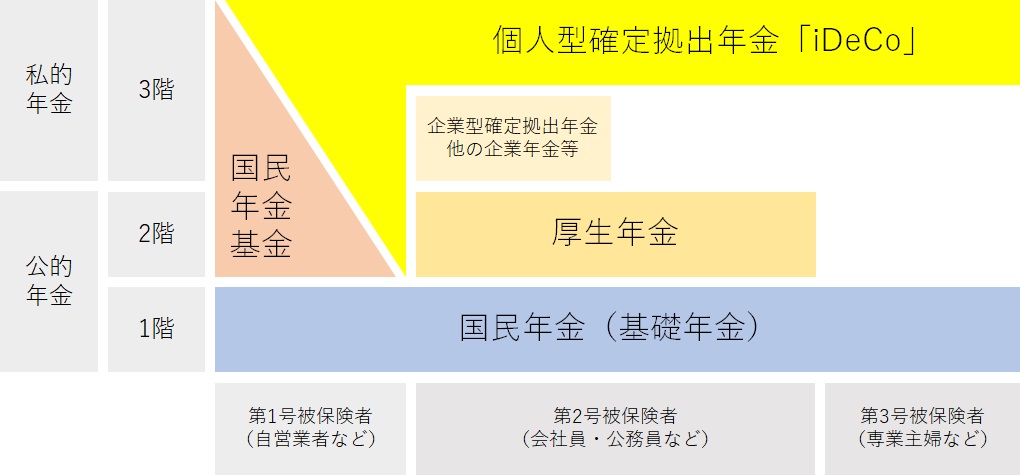

年金には、「公的年金」と「私的年金」がありますが、iDeCoは「私的年金」の一種です。

いわゆる、3階建て年金の3階部分の一部にあたります。その中でもiDeCoは個人型とあるように、個人が自己の老後のために、自分で掛金を支払うという特徴があります。

また、公的年金や多くの個人年金は、その運営主体(公的年金であれば、国や基金など、個人年金であれば保険会社)が、株式、債券その他の投資商品を運用し、将来の給付の財源にしますが、iDeCoを含む確定拠出年金は、条文にもあるように「個人が自己の責任において運用の指図を行い」ます。

これが確定拠出年金の大きな特徴で、「拠出」する金額が「確定」しているのであって、「給付」される金額が「確定」しているわけではないということです。

「個人又は事業主(iDeCoの場合は個人)が拠出した資金を」加入者自身が、自己の責任で投資商品を選び、運用するということになります。

ですので、同じ金額を同じように掛け続けた人が複数人いたとして、それぞれの運用の成果により、受給する金額が異なるということになります。

なお、投資商品はiDeCoを取り扱う金融機関(銀行、証券会社など)により異なり、3本以上35本以下の投資商品が用意されることになっています。金融機関により、投資商品は本当に様々です。

iDeCoに加入する際には、自分が投資したい投資商品を取り扱っている金融機関を選ぶというのも、選択方法の一つだと思います。

なぜ節税できるか

何となく、iDeCoが何なのか分かったと思いますが、今までの話には節税の要素は全くありません。

自身の老後のために投資して運用しましょうというだけのお話でした。

ところが、実はiDeoCoには節税の効果もあるのです。

というのも、iDeCoの掛金は小規模企業共済等掛金控除の対象になるからです。

小規模企業共済等掛金控除の詳細は、当該ページをご覧いただきたいのですが、支払った小規模企業共済等掛金(ここではiDeCo)の金額が、そのまま所得控除になるのです。

生命保険料控除は、支払った保険料から調整計算を行って所得控除の金額を計算しますが、小規模企業共済等掛金控除はそのままの金額が所得控除の対象になります。

これが、小規模企業共済等掛金控除、iDeCoのすごいところです!

掛金支払時の節税の効果

それでは、掛金支払時の節税効果はどれほどのものでしょう?

ここでは仮に給与収入500万円で所得税の税率が10%の人が、月23,000円(年間276,000円)の掛金を支払っている場合の税額軽減効果を見たいと思います。

所得税:276,000円×10%(所得税の税率)=27,600円

住民税:276,000円×10%(住民税の税率)=27,600円

合計 :27,600円+27,600円=55,200円

当然、税率が高い人はその効果がより大きくなりますし、税率が低い人はその効果が小さくなります。

それでも、上の例の場合、所得税と住民税合わせて20%税金が安くなるんですよ。

ということは、2割引で金融商品に投資できるということです。

こんなことがあって良いのでしょうか?

掛金支払時の節税以外のメリット

掛金支払時の節税だけでも大きなメリットだと思いますが、その他にもまだメリットがあります。

運用益が非課税

iDeCoは、自分で金融商品に投資して運用するというお話をしました。

金融商品に投資するので、当然損益が発生します。iDeCoの場合は、長期運用が前提なので、利益が出ることが多いのではないかと期待しています。

利益が出れば税金という心配も出てくるのですが、iDeCoの運用益(利益)は非課税とされているのです。

通常、株式や投資信託などは、その運用益に対して約20%の税金がかかるのですが、iDeCoの場合それがかからないということです。

これも大きなメリットだと思います。

受給時の税金が優遇される

掛金の支払時は所得控除として、また運用時はその運用益が非課税になり、それぞれ節税の効果があるのですが、最後に受給するときにもその税金が優遇されるのです。

受取方法は、年金でもらう方法、一時金でもらう方法、そしてそれらの併用の3通りがあります。

年金でもらう場合は、公的年金等として課税されることになります。この場合、受け取った金額から公的年金等控除額を差し引くことができます。(その他の公的年金等と合算して計算)

また、一時金としてもらう場合は、退職所得として課税されます。この場合は、退職所得控除額を差し引いた上で他の所得と分けて分離課税とされます。

このように、iDeCoは、支払時、運用時、受給時のいずれにおいても税制上の優遇を受けることができるスゴイ制度なのです。

ということで、サラリーマンにできる節税として、私の一番のおすすめは「iDeCo」です。

こんなに良いことばかりのiDeCoですが、良いことだけではありません。次は、注意点を見ていこうと思います。

注意点

加入年齢が決まっている

iDeCoに加入できるのは20歳以上60歳未満の人のみです。

なお、令和4年(2022年)5月以降は、上限が65歳未満に引き上げられます。ただし、国民年金の被保険者に限ります。(厚生年金の加入者は国民年金の被保険者でもあるので可。)

原則として中途解約できない

iDeCo反対者が口を揃えて言うのが、「中途解約できない」ということ。

60歳以降に受給を開始するまで、原則として解約できません。

そもそも老後のための積立なのですから、中途解約できないのは当然だと思うのですが、いかがでしょうか?

掛金の上限が決められている

こんなに良い制度なのだから、いくらでも掛けたいと思っても、掛けられる金額が決まっています。

その金額は、その人の加入資格により以下のようになります。

| 加入資格 | 月額上限 | 年額上限 | |

|---|---|---|---|

| 国民年金第1号被保険者 | 自営業者など | 68,000円※1 | 816,000円 |

| 国民年金第2号被保険者 | 企業年金がない会社員 | 23,000円 | 276,000円 |

| 企業型確定拠出年金に加入している会社員 | 20,000円 | 240,000円 | |

| 企業年金などに加入している会社員 | 12,000円 | 144,000円 | |

| 公務員など | 12,000円 | 144,000円 | |

| 国民年金第3号被保険者 | 専業主婦など | 23,000 | 276,000円 |

(※1)国民年金基金加入者は、国民年金基金掛金と合わせて68,000円、付加保険料納付者は67,000円

元本割れの可能性がある

金融商品に投資するので、当然元本割れの可能性があります。

これも、iDeCo反対者に多い意見です。

手数料がかかる

iDeCoを始めて、運用し、受け取る。それぞれの場面で手数料がかかります。

加入時に2,829円。これは、どの金融機関でもかかるようです。

運用中は、最低171円/月~(年間2,052円~)。これは、金融機関により異なります。手数料が安い金融機関を選ぶのも良いと思います。

受給時は、多くの金融機関で440円/回かかるようです。

課税所得がない人はメリットが少ない

専業主婦、あるいはパートタイマーなどで課税所得がない人は、そもそも控除する税金がないので、掛金支払時の節税メリットを享受できません。

逆に言うと、課税所得がある人は最低限15%(所得税5%+住民税10%)の節税メリットを享受できます。

また、小規模企業共済等掛金控除は本人分のみしか対象でないので、例えば夫が妻の代わりに掛金を支払ったとしても、夫の所得控除の対象にはなりません。

控除を受ける方法

それでは、iDeCoを始めたとして、どのようにして所得控除を受けるのでしょうか?

iDeCoの掛金は、小規模企業共済等掛金控除の対象ということでしたが、サラリーマンの場合、以下のいずれかの方法で適用を受けることができます。

年末調整で申告する

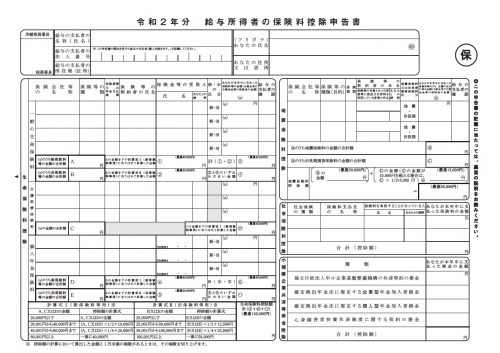

サラリーマンの方は、勤務先で年末調整を受けられていることと思います。

その際、以下のような書類(給与所得者の保険料控除申告書)を書いていることでしょう。

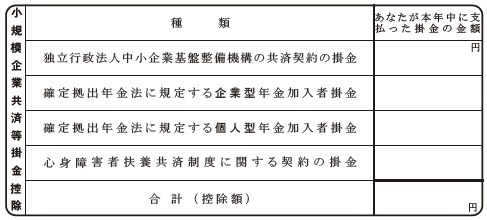

この書類の右下にこういう欄があります。

この中の3段目「確定拠出年金法に規定する個人型年金加入者掛金」の欄に記入することで、年末調整で小規模企業共済等掛金控除の適用を受けることができます。

確定申告で申告する

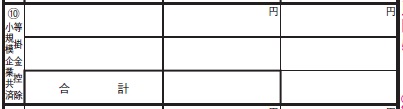

もし、年末調整で申告しなかった場合は、確定申告で適用を受けることができます。

確定申告書第二表の小規模企業共済等掛金控除欄に記載した上で、

確定申告書第一表の左側の中程にあります、小規模企業共済等掛金控除欄に記載すれば、確定申告で扶養控除の適用を受けることができます。

![]()

まとめ

- iDeCoの掛金は、小規模企業共済等掛金控除の対象となる

- ただし、注意点もあるので、全員にメリットがあるとは言えない

- それを踏まえても、サラリーマンには最もお勧めの節税方法である

コメント