土地・建物を譲渡した場合の税金

まず、土地または建物を譲渡した場合の所得の区分は、どうなるでしょうか?

こちらに記載しているように、「資産の譲渡による所得」に該当しますので、譲渡所得に該当します。

しかし、譲渡所得のページにも記載していますように、土地、建物の譲渡については、租税特別措置法において特例として規定されていますので、いわゆる総合課税の譲渡所得とは異なる税額計算を行います。

それでは、土地、建物を譲渡した場合の税金について見ていきましょう。

短期?長期?

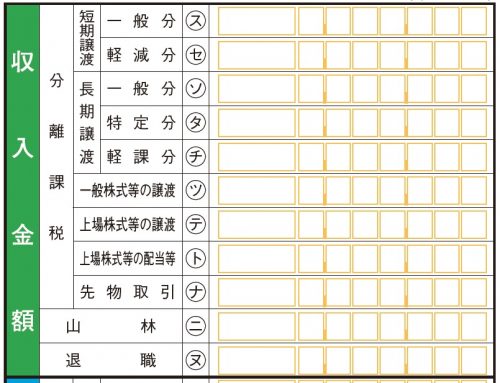

まず、分離課税の申告書を見てみましょう。

「短期譲渡」と「長期譲渡」という文字が見えます。これらが、土地、建物の譲渡に関する部分なのですが、どう違うのでしょうか?総合課税の譲渡所得にも、短期と長期の区分がありましたが、それと同じなのでしょうか?

まず、総合課税の譲渡所得はどうだったかを見てみましょう。

二 資産の譲渡による所得で前号に掲げる所得以外のもの

(所法33③抜粋)

このように、譲渡した資産の取得から5年以内の譲渡か5年超の譲渡かで分かれていました。

それでは、土地、建物の譲渡はどうなのでしょうか?

実は、総合課税の譲渡所得と少し異なります。

(措法32①抜粋)

(措法31①抜粋)

総合課税の場合は、「取得の日以後5年以内」とされていたところ、土地、建物の場合は、「その年1月1日において所有期間が5年以下」とされています。

すなわち、譲渡や取得した「年」が重要であり、例えば、譲渡した年が令和3年(2021年)であった場合、取得した年が平成28年(2016年)以後である場合は「短期譲渡所得」、平成27年(2015年)以前である場合は「長期譲渡所得」ということになります。

所得金額および税額の計算

所得金額の計算

土地、建物の譲渡といっても、譲渡所得であることには変わりがないので、基本的には総合課税の譲渡所得と所得金額の計算方法は同じです。

それでは、総合課税の譲渡所得の金額は、どのように計算するのか確認してみましょう。詳細は、こちらをご覧いただくとして、基本的な計算構造は、以下のようになっています。

これを踏まえて、土地、建物の譲渡の場合はどうなるかを見ていきましょう。

短期譲渡所得

(措法32①抜粋)

ここで規定されていることは、以下のとおりです。

- 他の所得と区分する

- 所得税法第33条第3項に規定する特別控除(総合譲渡の50万円特別控除)の適用はない

- 長期譲渡所得の損失がある場合は、その損失の金額を控除する

- 税率は30%

- 損失があるときも、損失の金額は生じなかったものとみなす

総合課税ではなく、分離課税とされています。

総合課税の譲渡所得にある、50万円の特別控除はありません。

長期譲渡所得の損失がある場合は、短期譲渡所得の金額からその損失額を差し引くことができます。

短期譲渡所得に対する税率は、一律30%です。(単一税率であり、超過累進税率ではない)

いわゆる譲渡損がある場合も、なかったものとされます。

長期譲渡所得

(措法31①抜粋)

短期譲渡所得と概ね同じですが、ここで規定されていることは、以下のとおりです。

- 他の所得と区分する

- 所得税法第33条第3項に規定する特別控除(総合譲渡の50万円特別控除)の適用はない

- 短期譲渡所得の損失がある場合は、その損失の金額を控除する

- 税率は15%

- 損失があるときも、損失の金額は生じなかったものとみなす

総合課税ではなく、分離課税とされています。

総合課税の譲渡所得にある、50万円の特別控除はありません。

短期譲渡所得の損失がある場合は、長期譲渡所得の金額からその損失額を差し引くことができます。

長期譲渡所得に対する税率は、一律15%です。(単一税率であり、超過累進税率ではない)

いわゆる譲渡損がある場合も、なかったものとされます。

まとめ

以上が、土地、建物の譲渡についての税額計算の方法ですが、まとめると以下のようになります。

- 短期と長期の両方に共通すること

- 総合課税ではなく、分離課税とされている

- 50万円の特別控除はない

- いわゆる譲渡損がある場合は、もう一方の所得があれば差し引くことはできる

- ただし、もう一方の所得がない場合やもう一方の所得の金額を超えて損失がある場合は、なかったものとされる

- 短期と長期で異なること

- 譲渡した年の1月1日時点で、所有期間5年以内が短期、5年超が長期

- 短期の税率は30%、長期の税率は15%

主な特例

土地、建物の譲渡にかかる税額計算は、そもそもが特例でありますが、その特例に加えてさらに特例があります。

主なものは、以下のとおりですが、居住用財産である土地、建物を譲渡した場合や、国等が一定の事業を行うための収用による譲渡をした場合などは、優遇措置があります。

- 居住用財産の譲渡所得の特別控除

- 居住用財産を譲渡した場合の長期譲渡所得の課税の特例

- 収用交換等の場合の譲渡所得等の特別控除

- 収用等に伴い代替資産を取得した場合の課税の特例

コメント