障害者控除とは

詳細は、障害者控除のページに記載しておりますが、一般的に、障害者は通常生活費が多額になることから、担税力(税金を負担する能力)が弱くなります。

そのため、本人もしくは同一生計配偶者または扶養親族が障害者である場合には、障害者控除の適用を受けることができ、その結果、所得税および住民税の税額が軽減されるということになります。

障害者とは

ここでいう障害者とはどういった方でしょうか?

一般的にイメージするものとしては、「身体障害者手帳」を持っている方でしょう。

これは、「身体障害者福祉法」の規定により、身体の機能に障害を生じている方が、その障害の種類や程度により、交付を受けるものです。

その他、「精神障害者保健福祉手帳」や「療育手帳」を持っている方もイメージしやすいかと思います。

実は、それ以外にも障害者控除の対象になる方はいらっしゃるのですが、今回は、要介護者が障害者控除を受ける話をしたいと思います。

要介護者は障害者?

要介護認定とは?

主にお年寄りが介護保険サービスを利用するにあたって、要介護(または要支援)の認定を受ける必要があるのですが、厚生労働省ウェブページによると、以下のように説明されています。

- 介護保険制度では、寝たきりや認知症等で常時介護を必要とする状態(要介護状態)になった場合や、家事や身支度等の日常生活に支援が必要であり、特に介護予防サービスが効果的な状態(要支援状態)になった場合に、介護サービスを受けることができる。

- この要介護状態や要支援状態にあるかどうか、その中でどの程度かの判定を行うのが要介護認定(要支援認定を含む。以下同じ)であり、保険者である市町村に設置される介護認定審査会において判定される。

- 要介護認定は介護サービスの給付額に結びつくことから、その基準については全国一律に客観的に定める。

(出典:厚生労働省ウェブページ https://www.mhlw.go.jp/topics/kaigo/nintei/gaiyo1.html)

要介護者は障害者?

それでは、要介護認定を受けた方は障害者なのでしょうか?

基本的には、違うということになります。

要介護認定を受けたからといって、障害者として扱われることはありません。障害者として受けられるサービスを受けられることもないと思います。(地域によっては、そういったこともあるかも知れませんが、全国一律の制度ではないと思います。)

しかし、所得税(および住民税)においては、要介護者が障害者控除の適用を受けられるかもしれません。

要介護者が障害者控除の適用を受けるには?

所得税法において、障害者は以下のように規定されています。(今回のテーマに関係する部分のみ抜粋)

七 前各号に掲げる者のほか、精神又は身体に障害のある年齢六十五歳以上の者で、その障害の程度が第一号(筆者注:いわゆる精神障害者や知的障害者)又は第三号(いわゆる身体障害者)に掲げる者に準ずるものとして市町村長又は特別区の区長(社会福祉法(昭和二十六年法律第四十五号)に定める福祉に関する事務所が老人福祉法(昭和三十八年法律第百三十三号)第五条の四第二項各号(福祉の措置の実施者)に掲げる業務を行つている場合には、当該福祉に関する事務所の長。次項第六号において「市町村長等」という。)の認定を受けている者

(所令10①抜粋)

まず、所得税法においては第2条第1項第28号で前掲のようにおおまかに規定されており、詳細は所得税法施行令第10条第1項に規定されています。

そのなかで、第7号に規定されているのが、今回のテーマに関する部分です。

ここでは、以下のように規定されています。

- 精神又は身体に障害のある年齢65歳以上の者

- 精神障害者、知的障害者または身体障害者に準ずるものとして、市区町村の認定を受けている者

すなわち、いわゆる障害者でなくても、65歳以上であり、障害者に準ずるものとして市区町村の認定を受けていれば、障害者控除の適用を受けられるということです。

ここで重要なのは、市区町村の認定を受けなければいけないというところです。

要介護認定を受けていれば、自動的に障害者控除の適用を受けられるということではないので、障害者控除の適用を受けようと思えば、市区町村の認定を受ける必要があります。

市区町村の認定を受けるには?

それでは、市区町村の認定を受けるにはどうしたらよいのでしょうか?

これは、お住まいの市区町村により手続き方法が異なるようです。

確実なのは、お住まいの市区町村役場にお問い合わせになることかと思いますが、多くの市区町村でウェブページに情報が掲載されています。

「○○市 障害者控除対象者認定書」などの検索ワードで検索されれば、該当のウェブページが出てくると思います。

どの程度で障害者控除の対象となるか?

ところで、障害者控除には、「障害者」と「特別障害者」の2段階があり、それぞれの所得控除額が異なります。

どの程度の要介護状態であれば、「障害者」または「特別障害者」になるのでしょうか?

一般的には、要介護1、2で障害者、要介護3はその程度により障害者または特別障害者、要介護4、5で特別障害者となることが多いようです。

ただし、要介護認定の基準と障害者控除対象者の認定基準が異なるのか、または市町村により基準が異なるのか、それぞれの基準が直接対応するものはなさそうです。

ですので、市区町村に申請をしてからの結果次第ということになろうかと思います。

生計一の親族でもOK

一番最初にも記載しましたが、「本人もしくは同一生計配偶者または扶養親族が障害者である場合」に障害者控除を受けられますので、配偶者控除や扶養控除を受けられる配偶者や扶養親族が障害者や特別障害者である場合も、障害者控除の適用を受けることができます。

なお、厳密には16歳未満の扶養親族は扶養控除を受けられず、障害者控除は受けられますが、今回のテーマとは関係ないので、詳細は割愛します。

障害者控除の適用方法

それでは、障害者控除の適用を受けるためには、どのように申告すればいいのでしょうか?

サラリーマンの場合、以下のいずれかで適用を受けることができます。

年末調整で申告する

サラリーマンの方は、勤務先で年末調整を受けられていることと思います。

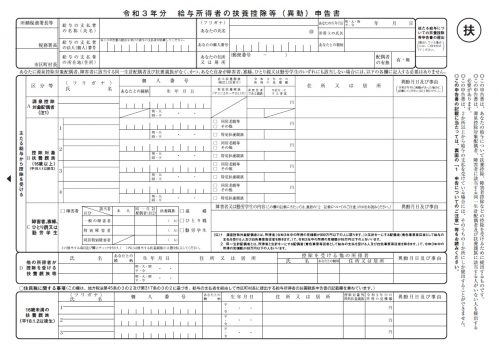

その際、以下のような書類(給与所得者の扶養控除等(異動)申告書)を書いていることでしょう。

この書類の一部を、少し拡大してみます。

まず、左側の障害者のチェックボックスにチェックを入れ、すぐ右の表の該当する項目にチェックを入れます。扶養親族の場合には人数を書きます。

次に、更に右側の「障害者又は勤労学生の内容」欄に、障害者控除対象者の氏名、状態、障害者控除対象者認定書を受けた旨を記載すれば結構かと思います。

なお、障害者控除対象者認定書は、添付する義務はありませんが、勤務先から提出を求められれば、提出する方がスムーズだと思います。

確定申告で申告する

もし、年末調整で申告しなかった場合は、確定申告で適用を受けることができます。

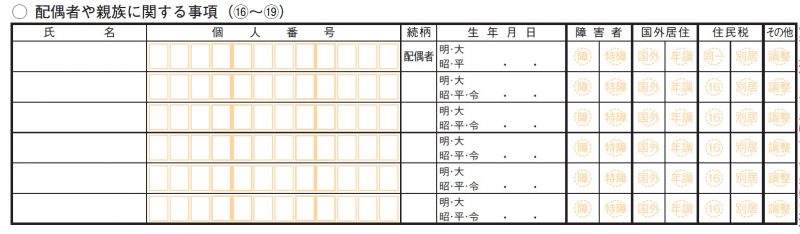

確定申告書第二表の「配偶者や親族に関する事項」の「障害者」欄に○をした上で、

確定申告書第一表の左下にあります、「勤労学生、障害者控除」欄に記載すれば、確定申告で障害者控除の適用を受けることができます。

![]()

障害者控除による節税額は?

それでは、障害者控除対象者認定書を発行してもらい、障害者控除の適用を受けられるとなった場合、どれくらいの節税効果があるでしょうか?

障害者控除の額が、本人なのか、親族なのか、また、障害者の程度や同居か別居で異なりますので、まずそれを見てみましょう。

所得控除の金額

障害者控除の金額は、以下の表のとおりです。

障害者か、特別障害者か、また本人でなく親族の場合で特別障害者の場合は、同居か別居かで所得控除の金額が異なります。なお、本人の場合は、同居特別障害者の区分になることはありません。

また、所得税と住民税でも所得控除の金額が異なります。

| 対象者 | 障害者 | 特別障害者 | 同居特別障害者 | |||

|---|---|---|---|---|---|---|

| 所得税 | 住民税 | 所得税 | 住民税 | 所得税 | 住民税 | |

| 本人 | 27万円 | 26万円 | 40万円 | 30万円 | – | – | 親族 | 27万円 | 26万円 | 40万円 | 30万円 | 75万円 | 53万円 |

実際の節税効果は?

それでは、実際の節税効果はどうなるでしょうか?

所得税の税率は、超過累進税率を採用していますので、その人の税率によって効果が異なり、高額所得者(税率が高い)人の方が効果が大きくなります。なお、住民税の税率は、一律10%です。

ここでは、仮に給与収入500万円で所得税の税率が10%の人が、同居の特別障害者が1人いる場合の税額軽減効果を見たいと思います。

所得税:750,000円×10%(所得税の税率)=75,000円

住民税:530,000円×10%(住民税の税率)=53,000円

合計 :75,000円+53,000円=128,000円

このように、1年につき、128,000円の税額軽減効果があることが分かりました。

税率が高い人は、当然にもっと効果があることになります。

ご自身や扶養親族(配偶者含む)の中に65歳以上の要介護認定を受けている方がいらっしゃる場合は、検討してみる価値はあると思います。

また、現在、扶養控除の対象としていない親や祖父母も扶養控除の対象とできる場合があります。「別居の親を扶養に入れて、節税する!」を是非ご覧ください。

まとめ

- 65歳以上の要介護認定を受けている方は、障害者控除の対象とできる場合がある。

- そのためには、市区町村の認定が必要。

- 所得税率10%の人が、同居特別障害者1名を障害者控除の対象とすると、1年あたり128,000円の節税効果がある。

コメント