配当控除

居住者が剰余金の配当(第二十四条第一項(配当所得)に規定する剰余金の配当をいう。以下この条において同じ。)、利益の配当(同項に規定する利益の配当をいう。以下この条において同じ。)、剰余金の分配(同項に規定する剰余金の分配をいう。以下この条において同じ。)、金銭の分配(同項に規定する金銭の分配をいう。以下この条において同じ。)又は証券投資信託の収益の分配(第九条第一項第十一号(元本の払戻しに係る収益の分配の非課税)に掲げるものを含まない。以下この条において同じ。)に係る配当所得(外国法人から受けるこれらの金額に係るもの(外国法人の国内にある営業所、事務所その他これらに準ずるものに信託された証券投資信託の収益の分配に係るものを除く。)を除く。以下この条において同じ。)を有する場合には、その居住者のその年分の所得税額(前節(税率)の規定による所得税の額をいう。以下この条において同じ。)から、次の各号に掲げる場合の区分に応じ当該各号に定める金額を控除する。

一 その年分の課税総所得金額が千万円以下である場合 次に掲げる配当所得の区分に応じそれぞれ次に定める金額の合計額

イ 剰余金の配当、利益の配当、剰余金の分配及び金銭の分配(以下この項において「剰余金の配当等」という。)に係る配当所得 当該配当所得の金額に百分の十を乗じて計算した金額

ロ 証券投資信託の収益の分配に係る配当所得 当該配当所得の金額に百分の五を乗じて計算した金額

二 その年分の課税総所得金額が千万円を超え、かつ、当該課税総所得金額から証券投資信託の収益の分配に係る配当所得の金額を控除した金額が千万円以下である場合 次に掲げる配当所得の区分に応じそれぞれ次に定める金額の合計額

イ 剰余金の配当等に係る配当所得 当該配当所得の金額に百分の十を乗じて計算した金額

ロ 証券投資信託の収益の分配に係る配当所得 当該配当所得の金額のうち、当該課税総所得金額から千万円を控除した金額に相当する金額については百分の二・五を、その他の金額については百分の五をそれぞれ乗じて計算した金額の合計額

三 前二号に掲げる場合以外の場合 次に掲げる配当所得の区分に応じそれぞれ次に定める金額の合計額

イ 剰余金の配当等に係る配当所得 当該配当所得の金額のうち、当該課税総所得金額から千万円とロに掲げる配当所得の金額との合計額を控除した金額に達するまでの金額については百分の五を、その他の金額については百分の十をそれぞれ乗じて計算した金額の合計額

ロ 証券投資信託の収益の分配に係る配当所得 当該配当所得の金額に百分の二・五を乗じて計算した金額

2 前項の規定による控除をすべき金額は、課税総所得金額に係る所得税額、課税山林所得金額に係る所得税額又は課税退職所得金額に係る所得税額から順次控除する。この場合において、当該控除をすべき金額がその年分の所得税額をこえるときは、当該控除をすべき金額は、当該所得税額に相当する金額とする。

3 第一項の規定による控除は、配当控除という。

(所法92)

一 その年分の課税総所得金額が千万円以下である場合 次に掲げる配当所得の区分に応じそれぞれ次に定める金額の合計額

イ 剰余金の配当、利益の配当、剰余金の分配及び金銭の分配(以下この項において「剰余金の配当等」という。)に係る配当所得 当該配当所得の金額に百分の十を乗じて計算した金額

ロ 証券投資信託の収益の分配に係る配当所得 当該配当所得の金額に百分の五を乗じて計算した金額

二 その年分の課税総所得金額が千万円を超え、かつ、当該課税総所得金額から証券投資信託の収益の分配に係る配当所得の金額を控除した金額が千万円以下である場合 次に掲げる配当所得の区分に応じそれぞれ次に定める金額の合計額

イ 剰余金の配当等に係る配当所得 当該配当所得の金額に百分の十を乗じて計算した金額

ロ 証券投資信託の収益の分配に係る配当所得 当該配当所得の金額のうち、当該課税総所得金額から千万円を控除した金額に相当する金額については百分の二・五を、その他の金額については百分の五をそれぞれ乗じて計算した金額の合計額

三 前二号に掲げる場合以外の場合 次に掲げる配当所得の区分に応じそれぞれ次に定める金額の合計額

イ 剰余金の配当等に係る配当所得 当該配当所得の金額のうち、当該課税総所得金額から千万円とロに掲げる配当所得の金額との合計額を控除した金額に達するまでの金額については百分の五を、その他の金額については百分の十をそれぞれ乗じて計算した金額の合計額

ロ 証券投資信託の収益の分配に係る配当所得 当該配当所得の金額に百分の二・五を乗じて計算した金額

2 前項の規定による控除をすべき金額は、課税総所得金額に係る所得税額、課税山林所得金額に係る所得税額又は課税退職所得金額に係る所得税額から順次控除する。この場合において、当該控除をすべき金額がその年分の所得税額をこえるときは、当該控除をすべき金額は、当該所得税額に相当する金額とする。

3 第一項の規定による控除は、配当控除という。

(所法92)

意義

剰余金の配当などは、法人税が課税されたあとの所得(利益)の分配ですので、それに所得税を課税すると二重課税になります。そこで、二重課税を防止するために、所得税において税額控除として、配当控除が設けられています。

ただし、分離課税を選択した場合(措法8の4)および確定申告不要を選択した場合(措法8の5)は、配当控除の適用はありません。

配当控除の対象となる配当所得

配当控除の対象となる配当所得には、以下のようなものがあります。(その他、租税特別措置法にも規定があります。)

- 剰余金の配当

- 利益の配当

- 剰余金の分配

- 金銭の分配

- 証券投資信託(特定外貨建等証券投資信託を除く)の収益の分配

配当控除における配当所得の分類

配当控除においては、その種類により控除の割合が異なりますので、以下のように分類を行います。

(1)剰余金の配当等

剰余金の配当、利益の配当、剰余金の分配及び金銭の分配をいいます。

また、特定株式投資信託も含みます。(措法9③)

(2)一般外貨建等証券投資信託以外の特定証券投資信託

外貨建資産割合と非株式割合がともに50%以下の証券投資信託をいいます。

(3)一般外貨建等証券投資信託

外貨建資産割合と非株式割合がともに75%以下の証券投資信託のうち、(2)を除くものをいいます。

配当控除の金額

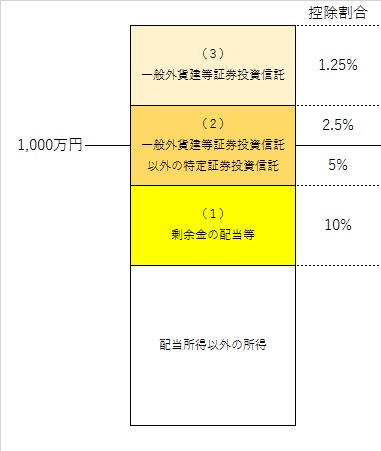

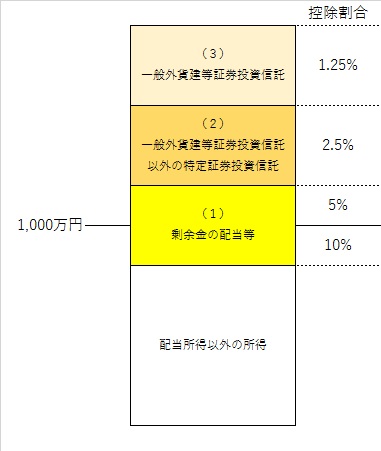

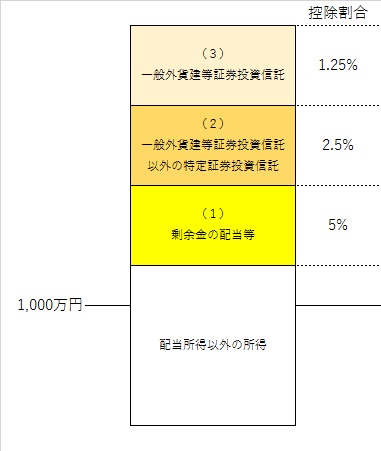

課税総所得金額が1,000万円以下である場合

前掲の配当所得の分類に応じて、それぞれの控除割合を乗じて計算します。

- (1)×10%

- (2)×5%

- (3)×2.5%

課税総所得金額が1,000万円超である場合

下の図のように、所得の小さい方から「配当所得以外の所得」、(1)、(2)、(3)の順に並べ、1,000万円以下である部分は前掲の控除割合を、1,000万円超である部分は前掲の控除割合の1/2を乗じて計算します。

|  |

|  |

コメント